相談会でよく聞かれるのが相続税についてです。税に関しては税理士の業務になるのですが、一応基本的なお話はさせていただき、細かい点や申告等は税理士さんにお繋ぎするよう心がけています。

今回は、相続税の基本についてご説明をしたいと思います。国税庁のリーフレットを参照します。

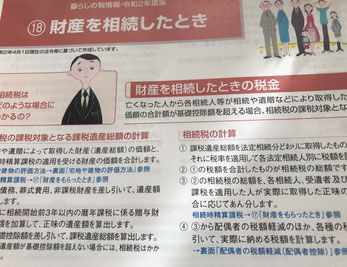

相続税は財産を相続したときの税金ですが、亡くなった人から各相続人等が相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合、相続税の対象になります。

●課税遺産総額の計算

①相続等によって取得した財産に、相続時精算課税の適用を受ける財産の価額をプラスします。

②葬式費用や、債務、非課税財産を差し引きます。

③相続開始前3年以内の贈与財産があれば加算します。

④③で得た価額から基礎控除額を差し引きます。基礎控除額は、3,000万円+600万円×相続人数。

●相続税の計算

①前記④で算出された課税遺産総額に、税率を適用して各相続人別に税額を計算します。

②①の税額を合計したものが相続税の総額になります。

なお、相続時精算課税という用語がありますが、ここでは省略させていただきます。

相続財産には預貯金や株式などのほか、土地・家屋という固定資産もあります。特に宅地や家屋は評価方法があり、宅地は路線価等により、また建物は固定資産税評価額によって評価することになっています。

意外にも基礎控除額が大きいことを感じました。リーフレットには例示として2億円の遺産額と妻、子2人の相続税計算例が示されています。この場合ですと基礎控除額が4,800万円になります。

遺産分割等に関する相談の際、基本的な説明ができるよう相続税の概略についてふれてみました。